В Україні панує дикий капіталізм. Платити податки чи не платити — це не питання злочину і покарання. Це питання бізнес-стратегії. Якщо є бажання не платити податки, то є кілька способів зробити це без наслідків.

Одні компанії працюють «в сіру», показуючи далеко не всю оподатковувану базу. В залежності від виду податків, відрізняються підходи.

Наприклад, для зниження податку на прибуток цю саму прибуток виводять в офшори або мінімізують з допомогою схем всередині країни.

З ПДВ використовують схеми з податковими «ямами» і «лівим» податковим кредитом.

По ресурсних платежах занижують базу оподаткування шляхом продажу за заниженими цінами або просто занижують обсяги.

З ПДФО та ЄСВ — виплачують зарплати та інших доходів в «конвертах». І так по всім видам платежів у бюджет.

До самих схем слід додати витрати на «домовитися» з правоохоронцями та контролюючими органами. Але навіть з відкатами, хабарами і викупами зазвичай не платити податки виходить дешевше. І так відбувається у всьому світі, просто відрізняються форми і механізми.

Однак в Україні завжди існував ще більш законний спосіб ухилення від сплати податків, коли податкові зобов'язання декларуються, але не сплачуються. Далі підприємство може діяти по одному з трьох сценаріїв:

1) просто сидіти в боргах перед бюджетом, маючи домовленість про те, що фіскали їх не особливо активно стягують;

2) отримати розстрочення (відстрочення) за такими боргами;

3) домогтися списання суми боргу та розстрочених (відстрочених) сум.

Історія питання

«Задекларувати-але-не-платити» — такий шлях існував в Україні з 1990-х років. Як правило, цей варіант спрацьовував під соусом"соціальної значущості підприємства«, «економічної безпеки країни», «необхідності підтримки пріоритетних галузей» і т. д.

Здебільшого, він стосувався підприємств ПЕК, ЖКГ, ВПК і чомусь спиртзаводів. Однак серед «претендентів» були і є представники найрізноманітніших галузей.

Саме поняття розстрочення (відстрочення) з'явилося ще в Декреті КМУ № 8−93от 21.01.93 «Про стягнення не внесених у строк податків і неподаткових платежів».

Стаття 9. Відстрочка і розстрочка податків і неподаткових платежів

1. Відстрочку і розстрочку можуть надавати: за платежами до державного бюджету України — Міністерство фінансів України, до бюджету Республіки Крим, бюджетів місцевого самоврядування та інших місцевих бюджетів — відповідні фінансові органи.

2. Відстрочку і розстрочку платежів за внесками до державних цільових фондів, платежами з соціального страхування та іншими платежами можуть надавати органи стягнення, їх вищестоящі органи, а також інші органи, яким це право надано законодавством.

3. Відстрочені і розстрочені суми сплачуються з нарахуванням пені у повному або зниженому розмірі чи без нарахування пені відповідно до рішення органу, який надав відстрочку або розстрочку платежу.

На відстрочені або розстрочені суми пеня повинна нараховуватися, якщо інше не передбачено в рішенні про відстрочку або розстрочку платежу.

4. Заяви платників про відстрочку або розстрочку платежу розглядаються відповідним органом у десятиденний рядків.

Подача заяв про відстрочку або розстрочку платежу не припиняє стягнення. Однак орган, який розглядає ці заяви, може призупинити стягнення надалі до вирішення питання про відстрочку або розстрочку платежу.

У такому вигляді визначення діяла навіть в умовах існування так званої банківської картотеки — накопичення на основному рахунку підприємства черги з невиконаних платіжних документів. У 2001 році набрав чинності закон № 2181 «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами».

До вступу в силу цього закону списання заборгованості платників податків відбувалися за індивідуальним або галузевим принципом у рамках вищезазначених «соціальної значущості підприємства», «економічної безпеки країни», «необхідності підтримки пріоритетних галузей». Закон № 2181 вперше чітко продемонстрував всім, що податки в нашій країні платять тільки труси.

Цікавий факт. На момент голосування за закон прем'єр-міністром України був Віктор Ющенко. Віце-прем'єром у його уряді — Юлія Тимошенко.

Закон № 2181 передбачав списання всієї податкової заборгованості ВСІМ платникам податків. З тим, щоб можна було розпочати діяльність з чистого аркуша, але вже без відповідальності за несплату боргів перед бюджетом.

У 2001 році всього було списано понад 30 млрд грн. податкових боргів. Долар тоді коштував 5,4 грн. Отже, «добрий» бюджет відмовився від $6 млрд!

Як списання боргів перетворилося на бізнес

Однак чистий аркуш недовго залишався чистим. Незабаром після початку дії закону № 2181 знову почала діяти практика надання платникам податків розстрочок (відстрочок) і списання боргів.

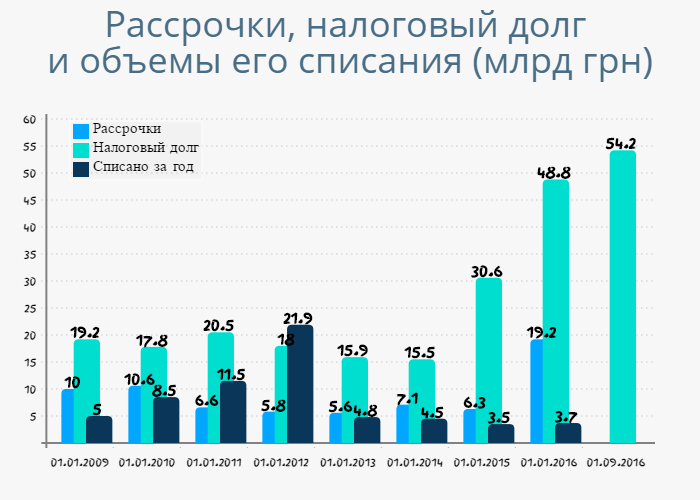

Досить сказати, що за вісім років — з 2008 по 2015 роки — платникам податків було списано майже 65 млрд грн. боргу.

Найчастіше спочатку під цей борг надавалася розстрочка. Але в підсумку бюджетні платежі все одно списувалися.

Самі по собі розстрочки в зазначений період завжди вимірювалися мільярдними сумами.

При цьому щодо сум розстрочень (відстрочень) у Податковій завжди воліли не говорити, як і про суми списань.

Адже і надання розстрочок і списання — це бізнес.

Отримати кредит в банку під 120% облікової ставки НБУ, під який представляються розстрочки, неможливо. Зрозуміло, що це позитивне рішення, як правило, коштує грошей — адже різниця між вартістю кредиту та розстрочки досить значна.

Що вже говорити про списання? Правда, тут ставки вище, ніж ті, на яких можуть собі дозволити грати фіскали. Найчастіше рішення про списання боргів лобіюються через Верховну Раду і виходять у вигляді законів. І зрозуміло, ким лобіюються. Наприклад, з майже 22 млрд грн. боргу, списаного у 2011 році, більше половини припало на підприємства ПЕК.

Спиртзаводи, Ахметов і Коломойський

Про обсяги діючих сьогодні розстрочок (відстрочок) можна побічно судити по сумам, належним сплаті в ряд місяців поточного року.

Наприклад, ДП «Угерський спиртовий завод» повинен сплатити у жовтні 222 млн грн. відстрочення (з акцизного податку). Ця відстрочка отримана ще в 2010 році! Різниця між 222 млн грн. зразка 2010 року і зразка 2016 року — просто колосальна. Тоді ця сума становила $ 27,75 млн, сьогодні — $ 8,5 млн. Стрибок курсу позбавив бюджет реальних $ 19 млн. І ця історія ще не закінчена.

А «ДТЕК Павлодаруголь» повинен заплатити в жовтні цього року 165 млн грн. податку на прибуток вже по розстрочці. Тобто, загальна сума розстрочки однозначно у багато разів більше, так як припускає не один період нарахування. Зокрема, таку ж суму підприємство Ріната Ахметова повинно було сплатити в липні.

У тому числі завдяки такому потуранню з боку держави Ахметов вже багато років очолює список найбагатших людей України. Навіть перемога Майдану ніяк не змогла похитнути його позиції.

І в 2015-му, і в 2016 році величезні багатомільярдні розстрочки отримувала «Укрнафта». Однак щоразу вони скасовувалися через невиконання компанією зобов'язань щодо сплати. Тобто, компанія Ігоря Коломойського не бажає платити навіть за пільговими ставками.

В результаті на сьогодні компанія, що працює на сверхрентабельному ринку нафти і газу, має заборгованість перед бюджетом у 12,4 млрд грн. Це майже чверть всіх податкових боргів по країні.

При цьому Коломойський вільно переміщається по країні і за її межами, і навіть має спільний бізнес з Петром Порошенком.

Андрій Вишинський, опубліковано у виданні Реалист