Важных вех, которые прошла за этот год банковская система Украины, было несколько. Первая из наиболее существенных – перезагрузка банковского сектора.

По состоянию на середину декабря 2015 года 61 банк находится в стадии ликвидации, еще в 4 введена временная администрация, и до конца года все еще возможны изменения. Так, эти банки перешли под контроль Фонда Гарантирования вкладов физических лиц. Хотя это и принесло ряд проблем вкладчикам, с рынка вывели банки, которые не соответствовали требованиям Регулятора.

Диаграмма 1

Динамика количества банков в Украине в 2008 – ноябрь 2015 гг.

*без учета банков, признанных неплатежеспособными

Читайте на Infokava.com: НБУ ликвидирует еще один банк

Второе – исторически минимальный курс национальной валюты. Показатель, в середине февраля перешагнувший отметку в 30 гривен за доллар, удалось выровнять за счет жестких ограничений на валютном рынке. Хотя период с наибольшей степенью риска миновал, НБУ большинство ограничений пока оставляет.

Третье – резкий скачок учетной ставки Нацбанка, которая сначала поднялась с 14% в январе до 30% в начале марта, а потом снизилась, и с конца сентября составляет 22%.

Четвертое событие – успешная реструктуризация долгов «Ощадбанка», «Укрэксимбанка» и «Приватбанка». Сохранение ликвидности крупнейших банков дало возможность сдержать и без того стремительное ухудшение ситуации в банковском секторе страны.

Тем не менее, существуют и проблемы, с которыми столкнулась Украина из-за реформирования отрасли. Компании и население болезненно реагируют на перезагрузку банковского сектора, потому как введение временной администрации и ликвидации усложняет безналичные расчеты для компаний и доступ к сбережениям для населения. Однако любые фундаментальные перемены приводят к выходу из зоны комфорта, и повлиять на этот процесс будет крайне сложно.

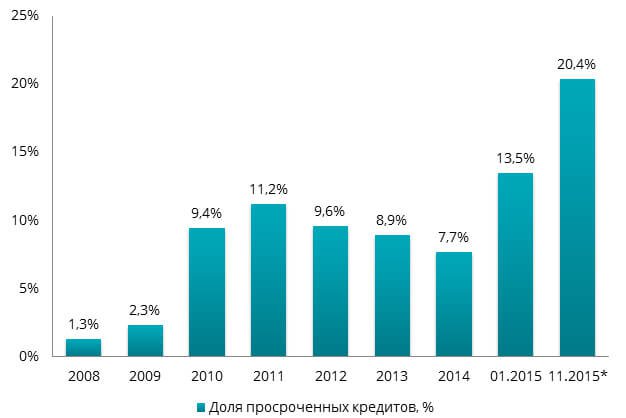

Так, помимо существенного оттока депозитов можно было наблюдать значительное сокращение платежеспособности по кредитам, и по состоянию на ноябрь 2015 года доля просроченных выплат составила пятую часть от всех займов.

Диаграмма 2

Доля просроченных кредитов в банках Украины в 2008 – ноябрь 2015 гг., %

*без учета банков, признанных неплатежеспособными

В определении проблем банковского сектора Украины важно отделять причину и следствие воздействия проблемы. Так, основными причинами остаются две. Первая – высокая интегрированность проблемных активов и неэффективного регулирования, накопившаяся за последние годы. Вторая – высокое количество ограничений, не позволяющих увеличить активность банкиров до докризисного уровня.

Так или иначе, все изменения, которые ожидаются в течение 2016 года, необходимо корректировать в соответствии с оперативными изменениями экономической и геополитической обстановки. На данный момент ожидается, что 2016 год принесет продолжение очистки банковской системы от банков, признанных проблемными по одному из признаков; снятие ряда ограничений на валютном рынке. Также существенным выглядит переход на инфляционное таргетирование (публичное оглашение среднесрочных ценовых показателей при увеличении свободы действий операторов рынка в краткосрочном периоде с дальнейшей монетарной стимуляцией выхода на такие показатели в зависимости от внутренних и внешних условий).

Несмотря на трудности, с которыми столкнулись все участники банковского сектора Украины, реформа отрасли проходит в удовлетворительном соответствии с намеченным графиком, и, в случае эффективной кооперации НБУ, коммерческих банков и клиентов, в 2016 году можно будет ожидать начала восстановления отрасли.

По материалам: business.changeua.com