Зібрали в цій статті все, що тобі потрібно знати до того, як ти побіжиш знімати свої гроші у відділенні. У тому числі про націоналізацію, Коломийського, НБУ, МВФ і чутки про можливе банкрутство

Так, що відбувається?

Якщо ти останні пару місяців уважно стежив за Приватом, можеш сміливо переходити до наступного пункту.

Ситуація з Приватбанком нагадує драматичний спектакль. Головний герой тяжко хворий, за сценою чути тривожний шепіт спостерігачів — виживе він?

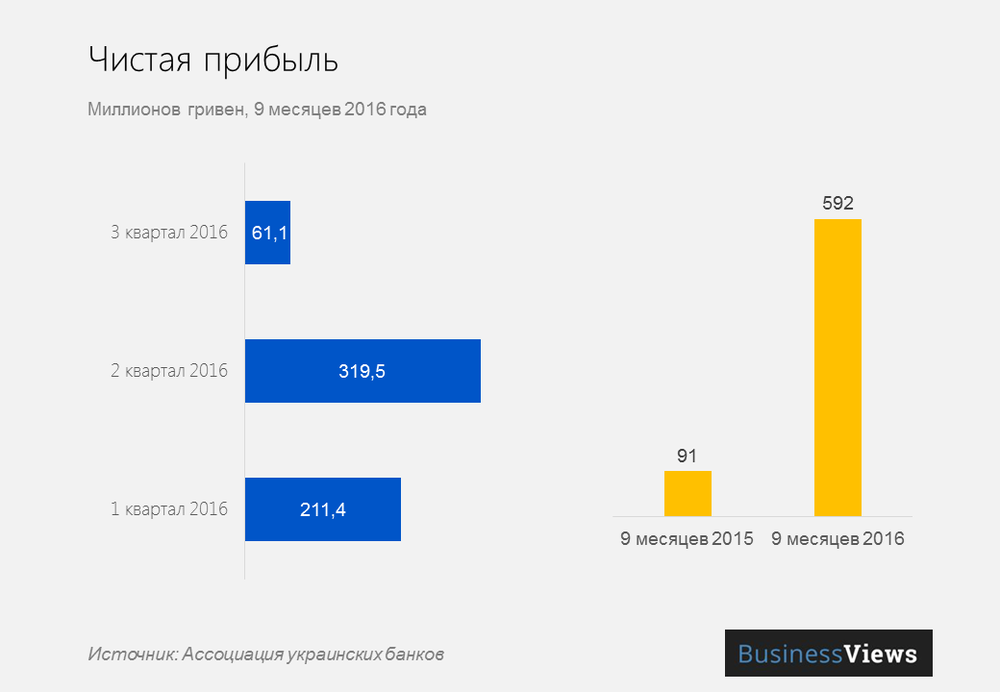

Але з іншого боку, фінансові показники банку кажуть, що все даремно панікують:

— прибуток є,

— з доходами все ОК,

— частка депозитів збільшується.

Так і рефінансування НБУ банк повертає завчасно.

Але якщо все так добре, тоді в чому проблема Приватбанку?

Маленька передісторія.

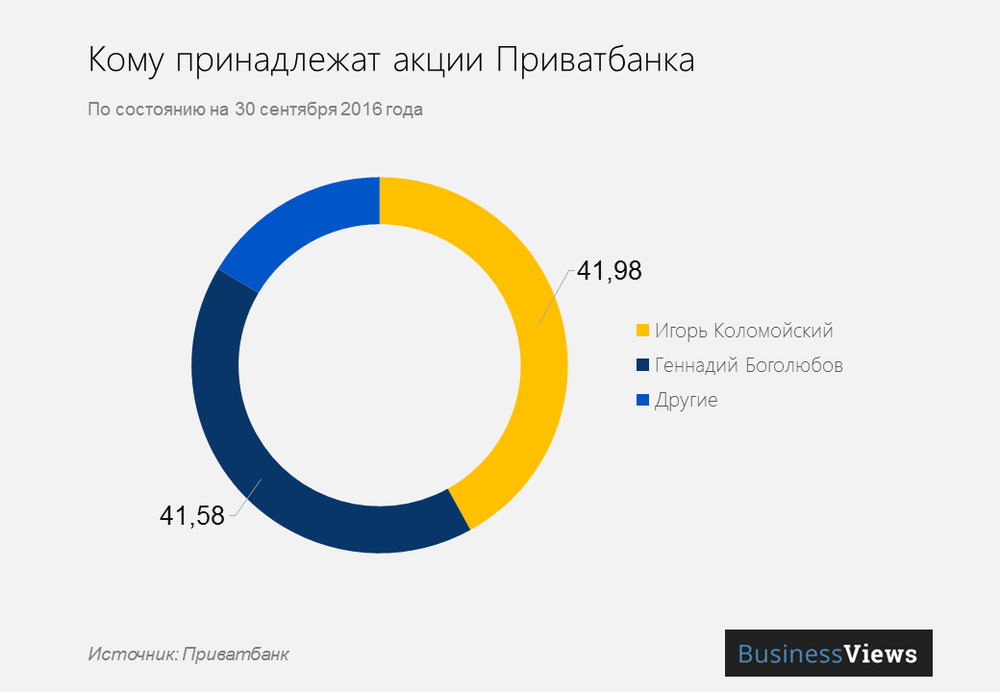

Напевно ти в курсі, що головними акціонерами банку є Ігор Коломойський і Геннадій Боголюбов.

Так ось, крім того, що Приват любить видавати купу кредитів не особливо благополучним верствам населення, так він ще й видає кредити компаніям, які також належать зазначеним особам.

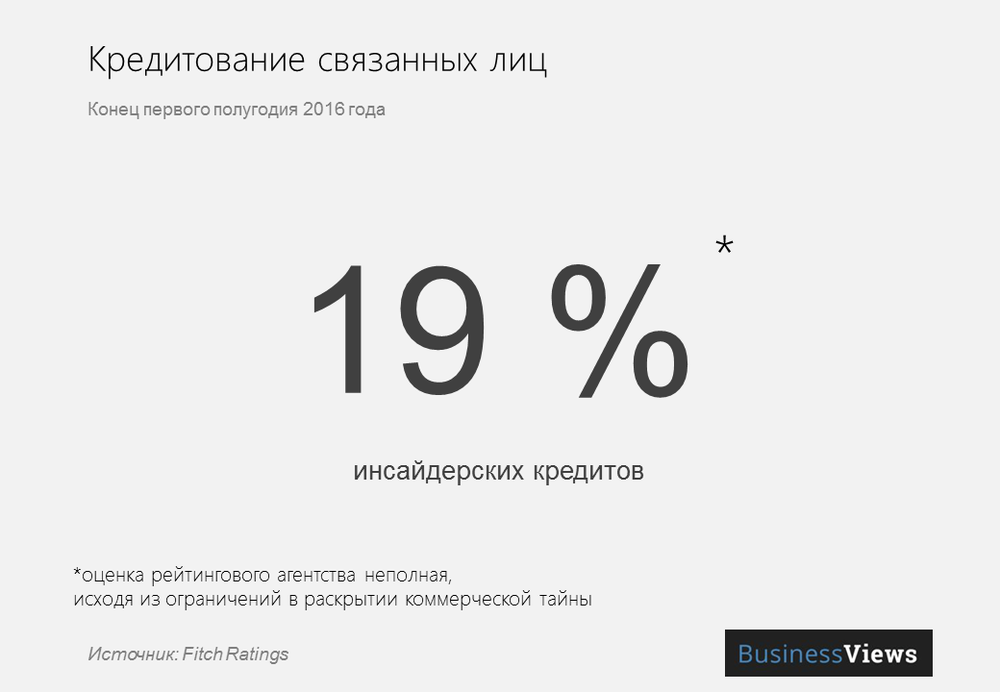

Це називається інсайдерськими кредитами. При цьому, за даними міжнародного рейтингового агентства Fitch Ratings, таких кредитів у Привату 19 % — і це не повні дані виходячи з того, що масштаби кредитної гулянки Привату нереально оцінити обмеження на розкриття комерційної таємниці.

Це важливо розуміти, тому що якщо ти брав гроші в кредит, то знаєш, що великі кредити в банку видають тільки в тому випадку, якщо залишити щось у заставу.

Проблема в тому, що видаючи "друзям" такі кредити, Приват не брав застав. Як кажуть банкіри — "не вимагав забезпечення зобов'язань перед банком у вигляді застав".

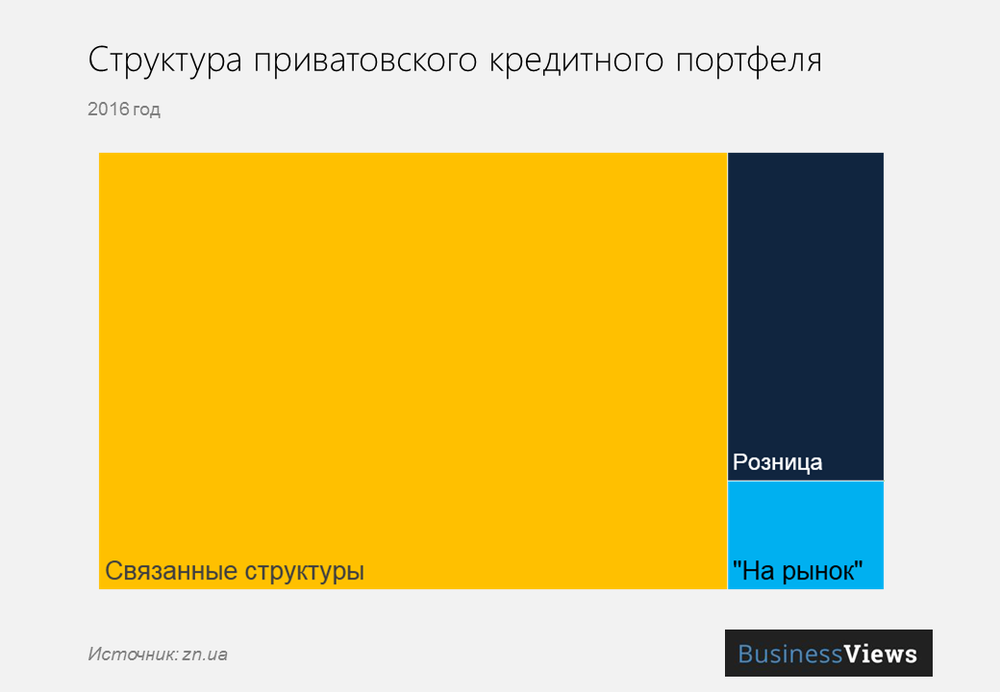

Кредит без застави — це нуль без палички. Таких сумнівних кредитів Приват навидавав на 141 млрд грн (так, на 141 000 000 000 гривень!), з яких тільки на 31 млрд були надані застави. Та й то, хлопці, які проводили перевірку банку — PwC — з цією цифрою не згодні. Вони стверджують, що нормальних кредитів із заставами ще менше — 26 млрд грн.

Щоб ти краще зрозумів, ось тобі нескладна задачка.

Уяви, що ти позичив дуже багато грошей своїм друзям і не взяв у них в заставу майно, а якщо і взяв, то тільки на словах. При цьому всі твої друзі, наприклад, не працюють. Питання знавцям: яка ймовірність, що ці люди повернуть тобі твої гроші?

Ще одна проблема — у Привату багато грошей в обороті, але зовсім немає заначки.

У сенсі — заначка? Навіщо вона банку?

Так звана нами заначка — це резерв банку на рахунках НБУ. Нацбанк сам встановлює нормативи, тобто розмір цієї заначки, за простим принципом — чим більше ти даєш кредитів, тим більше ти повинен відкласти грошей.

При цьому гроші ці чіпати банку взагалі не можна. Уяви, що НБУ — це зла дружина, яка заникала від тебе всю зарплату і не дає тобі грошей попити пива з друзями в п'ятницю. І чим більше ти проштрафився перед дружиною, тим більше грошей вона у тебе забирає.

Так от, Приват завжди знатно видавав кредити. І коли настав час віддавати зарплату "дружині", виявилося, що це не така вже й проста задача.

І що Приват буде з усім цим робити?

Варіантів небагато. Оскільки з банками в країні проблеми вже другий рік, Україна звернулася за допомогою до МВФ. МВФ погодився допомогти з проблемними банками і запропонував підписати Меморандум. За умовами цього документа, у такій ситуації є два виходи: або акціонери банку зі своїх коштів докладатимуть гроші в заначку (іншими словами — докапіталізують), або ж це зробить держава.

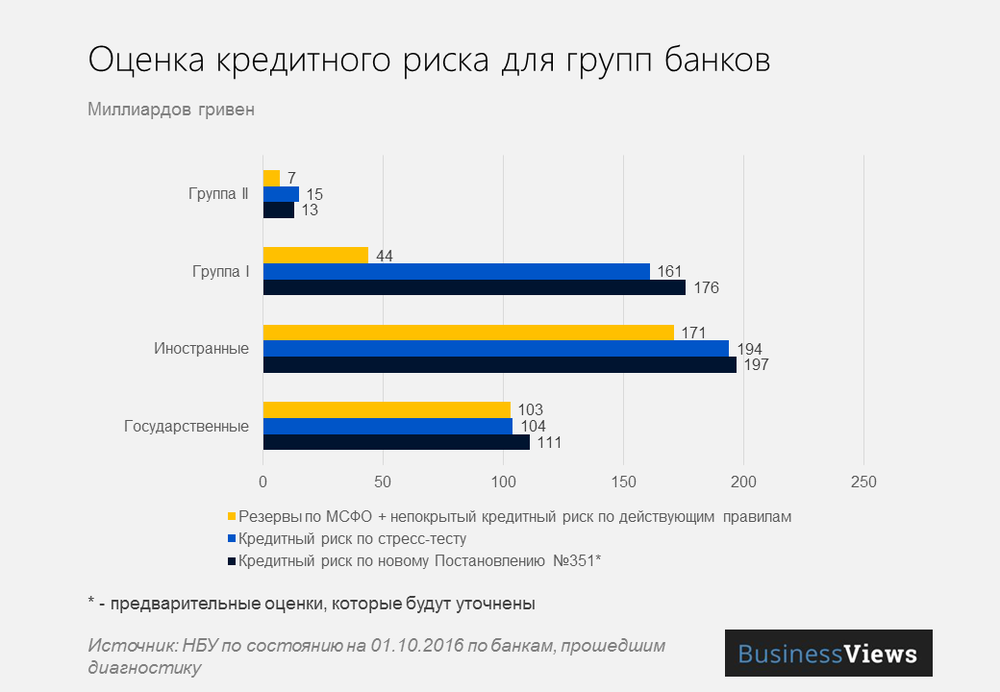

І це, до речі, стосується всіх банків, які не пройшли стрес-тест, а таких — 8 штук.

А в акціонерів є гроші, щоб покласти в заначку?

МВФ розробив цілу програму вирішення проблем невідповідності Приватом нормативами НБУ. У тексті меморандуму, звичайно, ніхто не прямо вказував, що мова йде про Приватбанк, але фраза "системний банк, який не пройшов стрес-тест" натякає лише на один такий заклад.

Якщо коротко, МВФ розписав програму для Привату на кілька років, і в кінці 2016-го закінчується тільки перший етап. І — увага — цей етап повинен логічно закінчитися докапіталізацією Привату його акціонерами.

Але не все так просто. Дедлайни вже горять — Коломойський і Ко не поспішають вносити свої кровні в заначку. І не дивно, Ігор Валерійович вже не раз декларував, що готовий розпрощатися з банком, і питання стоїть лише в ціні. А у інших просто немає таких грошей, судячи з усього.

Що трапиться, якщо акціонери не докапита...пі-та-чи...?

Це просто зробить держава. Це і називається націоналізацією.

Чому топ-менеджмент і НБУ не хочуть розповідати правду?

Завдання топ-менеджменту — керувати банком і говорити про те, як все прекрасно. Ти ж не думаєш, що тобі чесно розкажуть про те, що "хлопці, у нас тут невеликий апокаліпсис, але ми справляємося"? У тебе ж вся зарплата на картці Привата, ти дуже переживаєш, звичайно ж, і з першим "чихом" вже готовий бігти до відділення знімати всі зароблені важкою працею гроші.

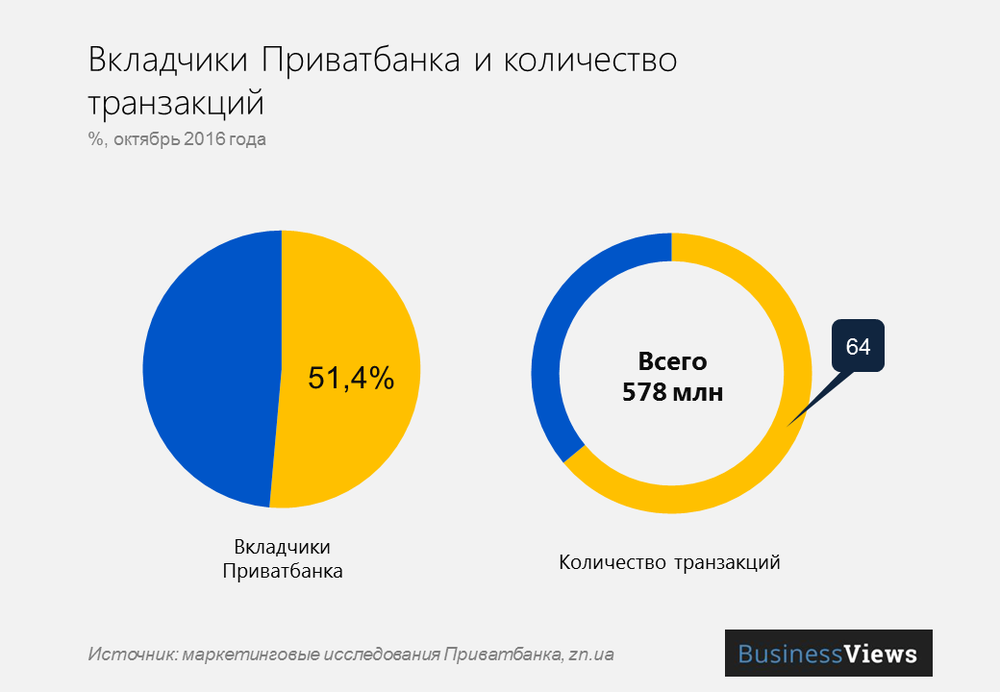

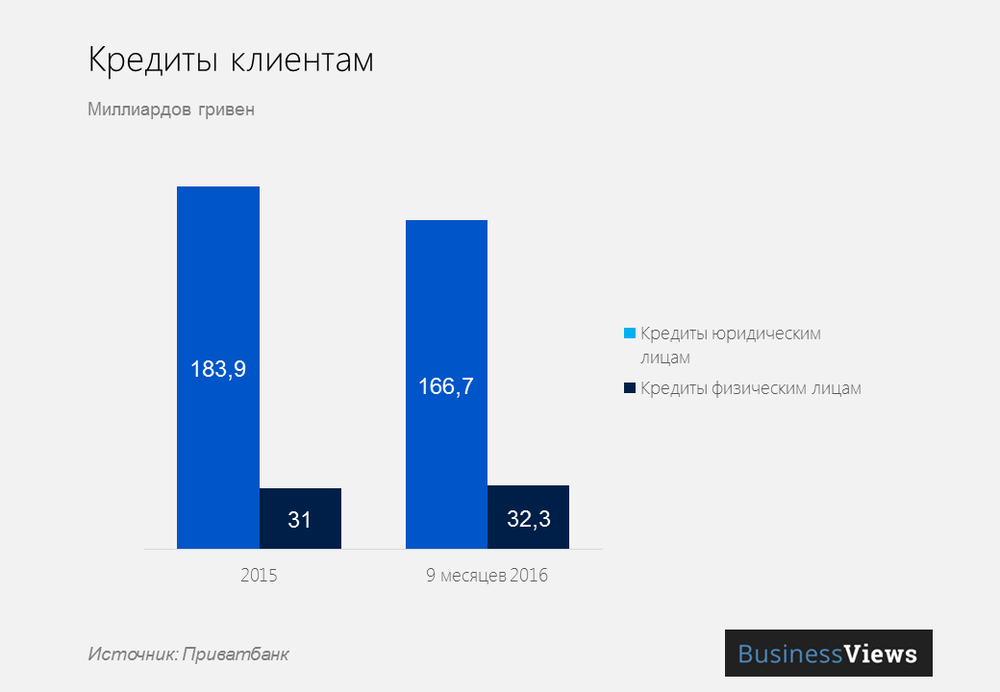

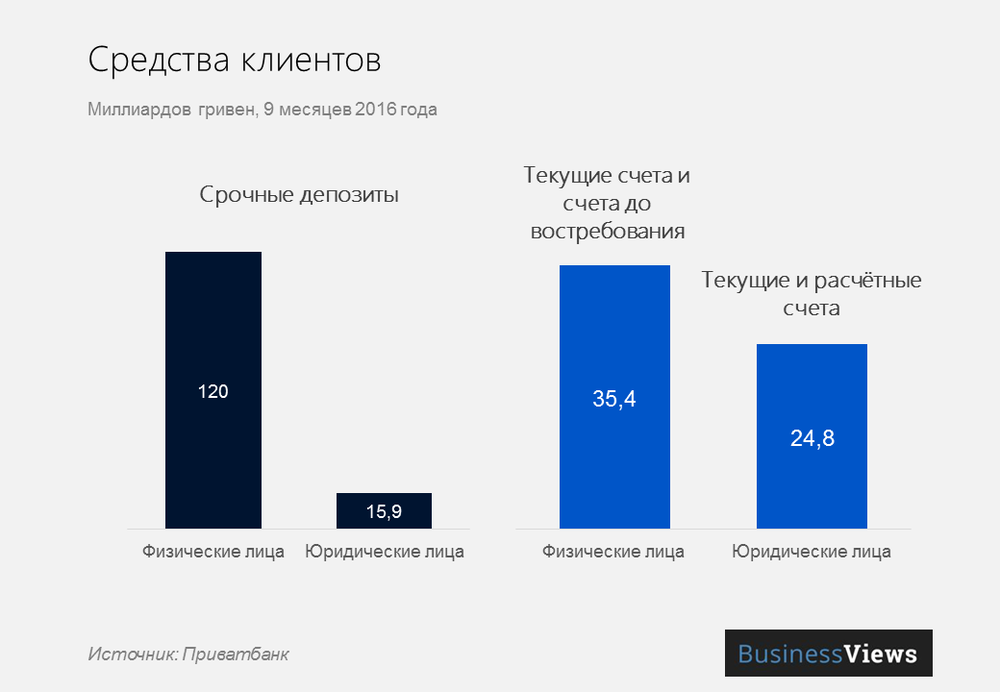

А таких "зароблених важкою працею" на рахунках Привату ось так:

НБУ, у свою чергу, не хоче коментувати, тому що ситуація і справді дуже неоднозначна. Приватбанк за 20 років встиг стати системним ринково-утворюючим банком, на стабільності якого тримається фінансова система країни. Якщо простими словами, системний банк — це величезний мішок з грошима, який якщо прорветься, то всім нам №%@#.

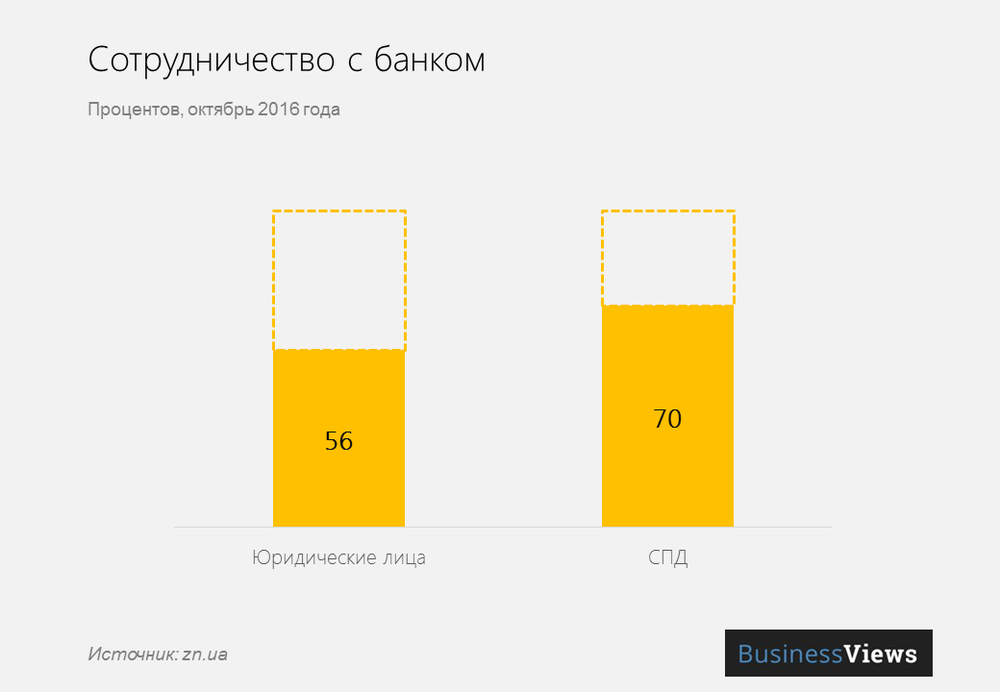

Тим більше, більше половини всіх юросіб співпрацюють з Приватом:

Тому ніхто не хоче проблем з Приватом — ні НБУ, ні Кабмін. Тому що ніхто не знає, як розумно націоналізувати такого гіганта, щоб не зашкодити фінансовій системі України. Ще Нацбанк не хоче розганяти паніку серед населення: у нас в країні слово "націоналізація" ні з чим хорошим не асоціюється, згадай хоча б Укргазбанк і Родовід.

Вже були ситуації, коли в супермаркетах розкупили всю сіль і гречку, пам'ятаєш? Ніхто не хоче повторення.

Що буде, якщо Приватбанк націоналізують?

Уяви собі: тобі дали купу грошей і ти вирішив переїхати зі своєю знімною однушки в простору трикімнатну квартиру. Але ти забув, що при цьому ти повинен витратити багато грошей на ремонт, придбати нові меблі, так і на прибирання ти почнеш витрачати більше часу.

Так от, націоналізація такого банку як Приват суттєво збільшить витрати держави на функціонування подібної структури, до того ж, може посилити корупційні ризики.

Ну, і, природно, всі беззаставні кредити навряд чи вийде повернути — вже державний Приват може втратити мільярди. А ситуація така, що якщо Привату погано, то погано всім.

Що буде з моїми грошима на картці Привата?

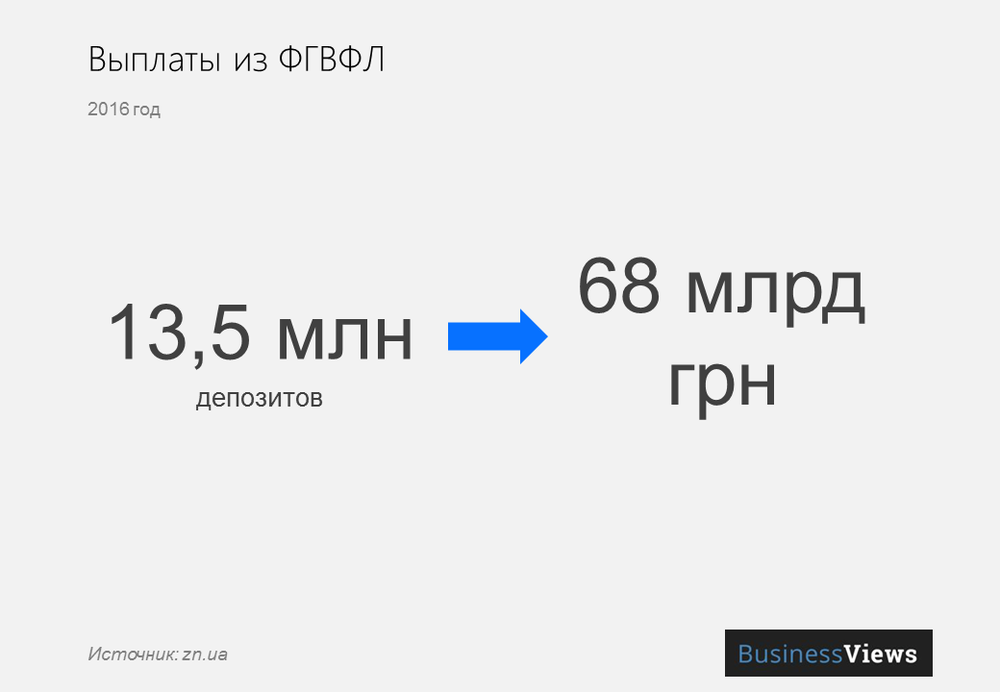

Націоналізація — це не банкрутство, тому середньостатистичний клієнт банку по суті нічого не втрачає. Всі вклади будуть повернені гроші з твоєї картки нікуди не подінуться, тому говоримо тобі — без паніки.

До того ж, якщо банк все-таки націоналізують, то він уже буде мати статус державного, а це не дасть йому жодного шансу піти від виплати депозитів, як це роблять, наприклад, комерційні структури.

Про більш глобальні зміни в системі говорити поки рано, але одне зрозуміло вже зараз — якщо все-таки Приват доведеться націоналізувати, це виявиться ой яким непростим завданням і справжнім екзаменом на профпридатність Нацбанку і Кабміну.

Джерело: businessviews.com.ua